リボ払いとは「リボルビング払い」の略称で、月々の支払金額を固定し、元金と利息と合わせて支払う返済方法です。

毎月の支払金額が決まっているため支出がわかりやすく、家計の管理がしやすくなる一方、他の支払方法に比べると手数料が高くなったり、返済期間が長期化しやすくなります。

リボ払い選択していれば、出費の金額が変動しても1ヶ月に返済する金額は変わりません。

出費が重なったときや予定外の出費があったときに助かる返済方法です。

クレジットカードでのリボ払いの他にも、銀行のローンや消費者金融でもリボ払いを選択できる場合があります。

リボ払いの歴史は1970年代にアメリカから始まり、今現在もアメリカを中心に普及しているクレジットカードの支払い方法の一つです。

ちなみにリボ払いのリボルビングは「回転」という意味を持ち、「回転信用」「フレックス払い」といった呼称を使われる事もあります。

日本ではあまり普及していないように感じるリボ払いですが、日本銀行のアンケートによると約55%の人が「一度でもリボ払いを利用したことがある」と回答しています。

リボ払いの仕組みを理解せずに無理な使い方をして、ヤバい状態のまま借金地獄から抜け出せないケースなども合わせてご紹介していきます。

リボ払いは月ごとの支払いが一定になる点で、家計の管理がしやすくなる部分がメリットとして上げられがちです。

その一方でリボ払いは支払い手数料の金利が高く、無計画に利用すると借金地獄に陥ってしまうデメリットもあります。

このページではリボ払いの仕組みと分割払いの違いや、リボ払いの計算方法・メリット・デメリットをわかりやすく解説していきます。

リボ払いの仕組みを理解したい人や、リボ払いを利用しようとしている人の参考になれば幸いです。

目次

- 1 リボ払いとはどういう仕組み?事例付きで詳しく解説します

- 2 支払い金額はどのように変わる?リボ払いの支払い方式について

- 3 リボ払い手数料の計算方法は?支払金額をシミュレーションして検証

- 4 リボ払いと分割払いの違いは?それぞれの特徴をチェック

- 5 リボ払いのメリットとデメリットは?しっかり理解して賢く使おう

- 6 リボ払いが引き起こす借金地獄って?手数料が元金を越えるケースも

- 7 リボ払いの借金地獄から抜け出すには?債務整理をするなら弁護士に相談しよう

- 8 リボ払いの使い方は大きく分けて3種類ある

- 9 勝手にリボ払いになっていた!?申込時の落とし穴

- 10 リボ払いは利用回数や支払い金額を決めて計画的に使おう

リボ払いとはどういう仕組み?事例付きで詳しく解説します

リボ払いの説明をする時、「月々の利用金額に関わらず、毎月の支払い金額を一定にする支払い方法」などと、言葉で説明しても分かりにくいと思います。

そこで今回は、実際にリボ払いを利用した時の事例を付けて説明していきます。

たとえばリボ払いで「100,000円の掃除機」を購入し、毎月10,000円ずつ支払う設定にした場合、イメージ的には10ヶ月かけて「掃除機の代金」を支払っていく計算ですが、実際はどうでしょうか?

事例のように掃除機をリボ払いで購入した場合、毎月支払うと設定した金額(10,000円)と、リボ払い手数料を支払う仕組みとなります。

リボ払いは仕組みを理解して利用すると、支払い手数料のかからない「一括払い」よりも、支払う金額は多くなるものの、毎月の支払い額が固定されるので、月ごとの支払い金額を気にする必要がなくなり家計の支出をコントロールしやすくなります。

ただし、リボ払いで発生する支払い手数料は、分割払いの支払い手数料よりも高額になるケースが多く、リボ払いを使いすぎると支払い総額が想像以上に多くなることもあります。

実際、リボ払いに苦しんで借金地獄に陥ったヤバい体験談もネット上に公開されています。

リボ払いの支払いで借金地獄にならないよう、リボ払いの仕組みをしっかり理解した上で、計画的に利用する事を忘れないでください。

支払い金額はどのように変わる?リボ払いの支払い方式について

リボ払いの仕組みを理解したら、次はリボ払いの支払い方式を知る必要があります。

リボ払いには2種類の代表的な支払い方式があり、各支払い方式の違いを理解すれば、リボ払いを使った家計のコントロールもしやすくなります。

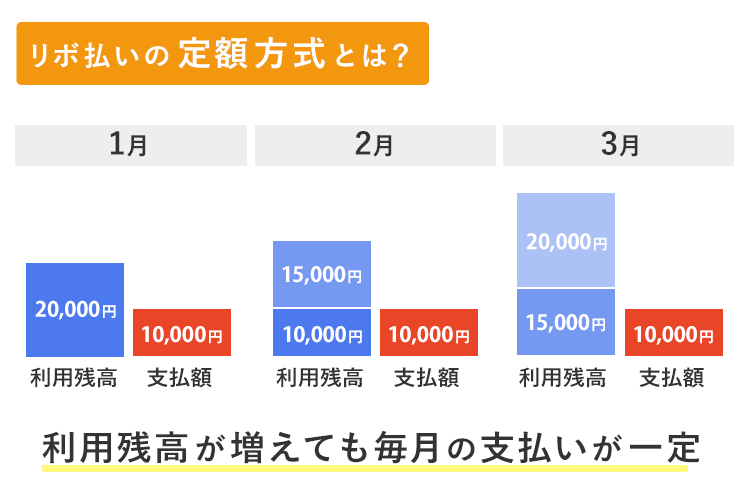

リボ払いの定額方式とはどんな仕組み?

リボ払いの定額方式は、上記のように利用残高に関わらず毎月一定の金額を支払う方式の事を言います。

上記のように、1月に20,000円を利用し、2月に25,000円、3月に35,000円のリボ払いを利用して、定額の10,000円を毎月支払っていくとします。

利用残高が月々の支払い金額よりも多い為、利用残高は増えていきますが、支払い金額は毎月10,000円と設定した分を払っていくのが、リボ払い定額方式の特徴です。

毎月の支払う金額は、クレジットカードによって様々な金額が設定されており、その範囲内で自由に決められますが、低い金額を設定していると支払い残高がなかなか減らず、支払いが長期化する可能性があります。

リボ払いの定額方式を利用する時は、事前に利用する金額と支払う金額のバランスを考えて決める事をおすすめします。

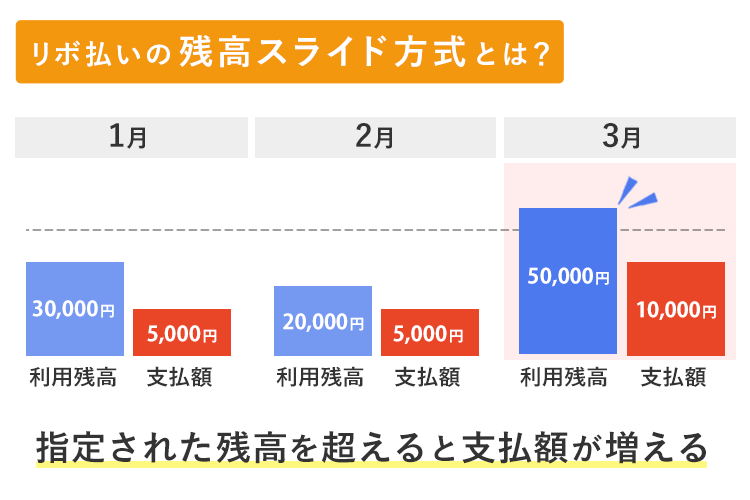

リボ払いの残高スライド方式とはどんな仕組み?

リボ払いの残高スライド方式は、上記点線の金額(40,000円)ように、あらかじめ指定された金額に応じて毎月の支払い金額が変化する方式の事を言います。

残高スライド方式の仕組みを理解する為に、下記の例を参考にしてみてください。

| 支払い残高 | 月々の支払い金額 |

|---|---|

| ~40,000円 | 5,000円 |

| 40,001円~100,000円 | 10,000円 |

| 100,001円以上 | 支払い残高が10,000円増えるごとに支払い金額が5,000円増える |

上記の表のように、残高スライド方式が設定されている場合、毎月の支払い残高が40,000円を超えないように利用した時、支払い金額は5,000円になります。

しかし、ある日洗濯機が壊れてしまい、急な出費としてリボ払いの支払い残高が70,000円になったとします。

その場合は、その月から支払い金額は10,000円になり、支払い残高が40,000円以下になるまで毎月10,000円を支払う事になります。

リボ払いの支払い残高が40,000円以下になると、毎月の支払い金額はまた5,000円に戻ります。

リボ払いの残高スライド方式は、支払い残高を定期的にチェックしないと、いきなり支払い金額が増える可能性がある事を理解しておきましょう。

残高スライド方式のメリットは、支払い残高に応じて月々の支払い金額が変化するので、定額方式よりも支払い残高が増えにくい点です。

リボ払い手数料の計算方法は?支払金額をシミュレーションして検証

リボ払いの手数料とは、いわば利息です。

100,000円の商品を購入し、毎月10,000円ずつ支払っていく場合、残りの90,000円はクレジットカード会社にお金を借りている状態となります。

この時の利息が、リボ払い手数料として上乗せされるのです。

支払い残高×金利×利用日数÷12ヶ月

※利用日数=返済日翌日~次回返済日

リボ払いの金利が15%のクレジットカードで、150,000円の買い物をした場合、

=1,850円

最初の1ヶ月にかかるリボ払い手数料は1,850円になります。

またリボ払いの手数料は、毎月の支払い金額に上乗せされる場合と、支払い金額に含まれる場合があります。

たとえば10,000円の支払い金額にリボ払い手数料が含まれる場合、毎月10,000円を払っていても、実際に支払っている元金は8,150円になるのです。

リボ払いの手数料が支払い金額に含まれているかは、クレジットカード会社によって違います。

JCBカードは1ヶ月の支払い金額にリボ払い手数料を上乗せしており、セゾンカードは1ヶ月の支払い金額に手数料が含まれています。

セゾンカードのように支払い金額に手数料が含まれる場合、手数料の分だけ支払い残高が残ってしまうので、手数料が上乗せされる仕組みよりも支払回数が増えてしまいます。

同じ金利でもリボ払いの手数料を含むかどうかで、支払う金額が変わってしまうんですね。

月々の支払い金額に手数料が含まれないJCBカードと、手数料が含まれるセゾンカードの支払いシミュレーションを使って、リボ払いを利用した際の手数料や毎月の支払い金額を確認してみましょう。

JCBカードでリボ払いのシミュレーションを計算したみた

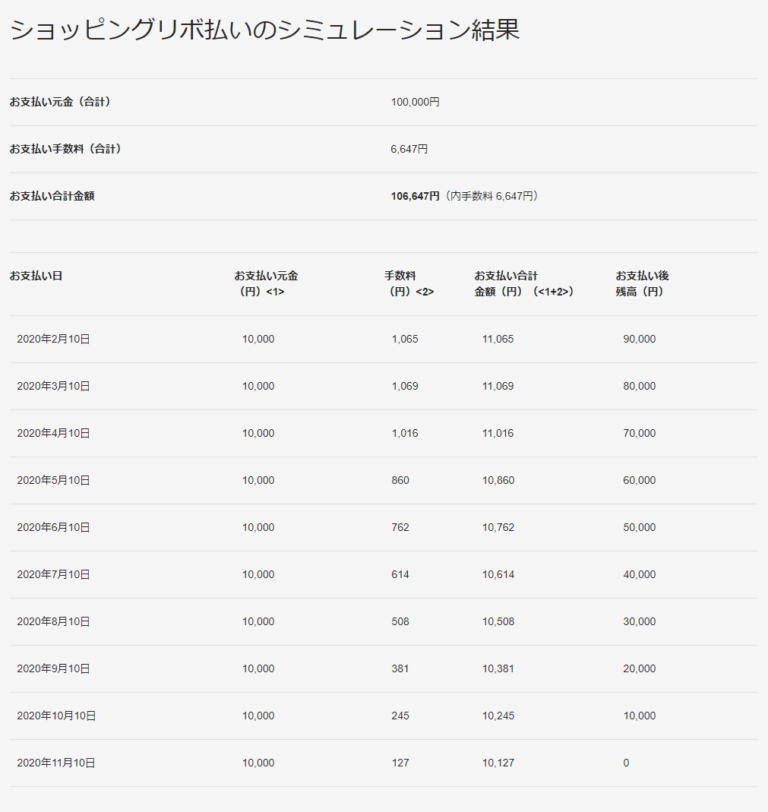

試しにJCBカードのリボ払いシミュレーションを使って、100,000円のリボ払いを利用した時、リボ払い手数料と支払い金額の合計がいくらになるのか計算してみました。

上記のリボ払いシミュレーションの計算では、支払い金額の合計は106,647円となり、リボ払い手数料が6,647円かかることが分かります。

JCBカードは毎月の支払い元金に手数料を上乗せして支払うので、「毎月の支払い金額は10,000円」と決められていても、実際には10,000円+リボ払い手数料となり、10,000円を超えた金額となります。

※JCBカードのリボ払いシミュレーションが計算できるページはこちら

セゾンカードのリボ払いシミュレーションで計算した事例

では次に、セゾンカードのリボ払いシミュレーションを使い、同じように100,000円のリボ払いを利用した時、どのような計算結果になるかをお見せします。

セゾンカードの支払い金額の合計は107,215円となり、リボ払い手数料が7,215円かかります。

セゾンカードの場合、月々の支払い金額にリボ払い手数料が含まれているため、毎月の支払い金額は10,000円と一定になります。

しかし、リボ払い手数料分の端数を11ヶ月目に支払う為、JCBカードよりも支払回数が1回多くなり、手数料も7,215円と若干多くなります。

※セゾンカードのリボ払いシミュレーションが計算できるページはこちら

実際に入力してわかる!リボ払い手数料の計算シミュレーションシート

JCBカードやセゾンカードのように、リボ払いのシミュレーションができるカード会社は良いのですが、クレジットカード会社によって、シミュレーションができない場合もあります。

そこで当サイトは、リボ払いの手数料が簡単に計算できるシミュレーションを作成しました!

※リボ払いシミュレーションの原紙は使用せず、コピーを作成してお使いください。

▼当サイト作成:リボ払いの計算用シミュレーションシート

>>支払い金額にリボ払い手数料を含む版

リボ払い手数料の計算シミュレーションシートの使い方

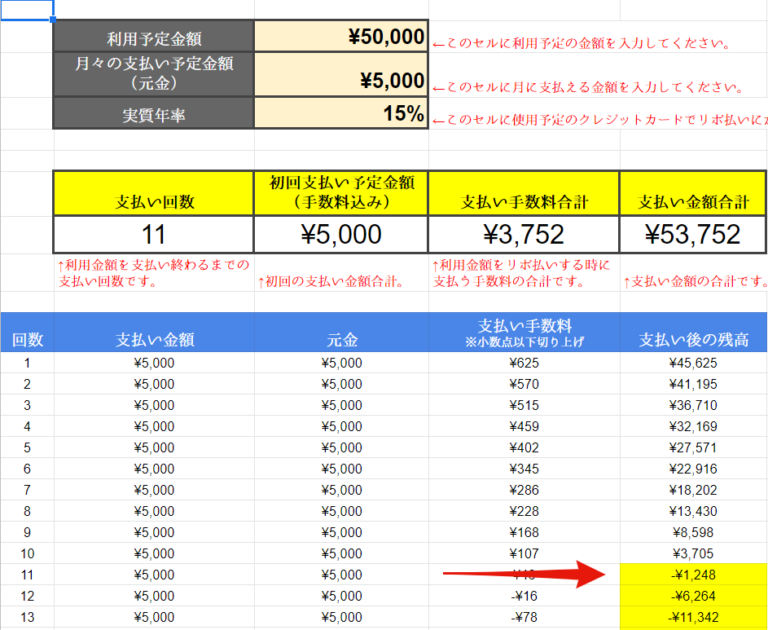

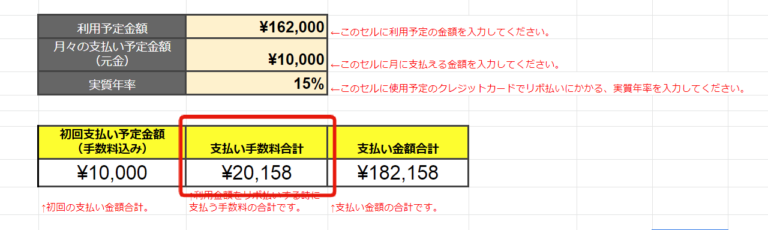

リボ払い計算ができるシミュレーションシートに

「利用予定金額」

「月々の支払い予定金額」

「実質年率」

の3点を入力すると、リボ払い手数料を含めて何回支払いが必要になるかを計算します。

「支払い後の残高」に表示されている金額が、0以下になった場所が最後の返済です。

下記の例では、支払い後の残高が「-1,248円」になった11回目がリボ払いの最後の支払いとなります。

またリボ払いの金利(利息)はどのクレジットカード会社も大体、年利15%前後で設定されている為、当サイトのリボ払いシミュレーションもあらかじめ、15%を設定しています。

ちなみに年利とは、1年間ずっとお金を借りたままにしていた場合にかかる手数料の利率を言います。

たとえば100,000円の商品代金を、購入から1年以内に払いきってしまえば、年利は15%もかかりません。

仮に半年で払いきれば年利は15%÷2=7.5%、3ヶ月で払いきれば15%÷4=3.75%の金利となります。

リボ払いは早く支払えば支払うほど利率が低くなるので、支払いを長期化させず、数ヶ月で払いきれば比較的お得に利用できる支払い方法と覚えておきましょう。

リボ払いが長期化した時のシミュレーション!手数料の落とし穴に注意

では次に、リボ払いの支払いが長期化した場合のシミュレーションも見ていきましょう。

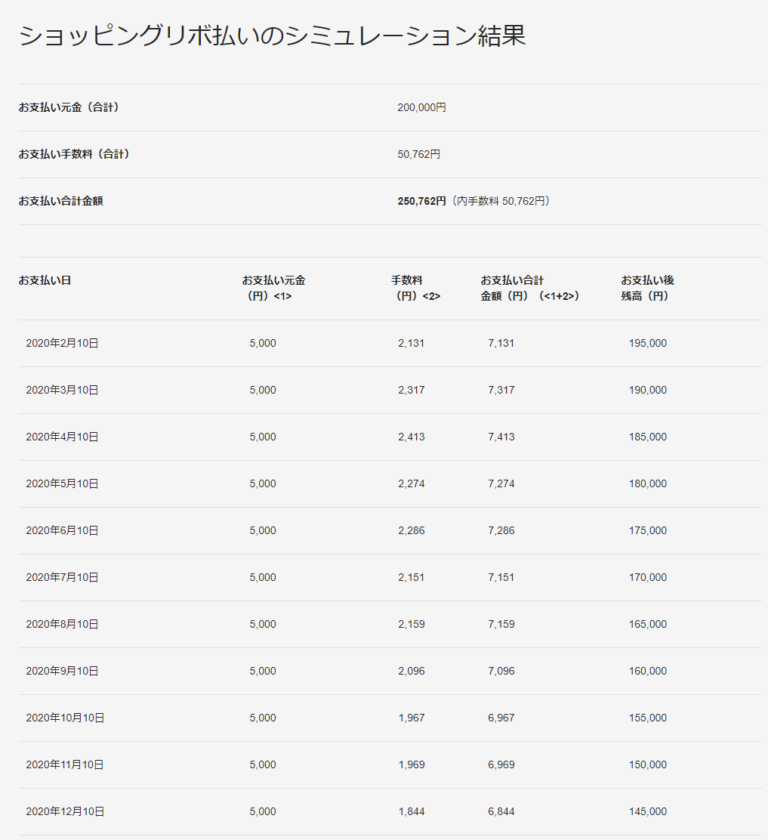

200,000円を毎月5,000円ずつのリボ払いで支払った場合のシミュレーション結果です。

約3年かけてリボ払いで200,000円分を支払っていきます。

この時にかかるリボ払いの手数料はなんと50,762円!

仮に200,000円のテレビをリボ払いで購入したら、手数料として支払うお金だけでブルーレイディスクレコーダーや重低音スピーカーが購入できてしまいます。

この計算が事前にできていると、リボ払いにかかる手数料をなるべく低く済ませたいと思うはずです。

ここで注意したいのは、リボ払いの手数料を計算する際、金利をかけるのは「支払い残高」であること。

この記事の前半に登場した例では「100,000円の商品を毎月10,000円ずつリボ払いで購入した場合」と仮定していました。

しかし100,000円の買い物をした翌月に、さらに100,000円の商品を購入した場合、2ヶ月目の段階で支払い残高は190,000円になります。

そうなるとリボ払いの手数料は、2,342円(=19万円×0.15(金利)×30日÷12ヶ月)に跳ね上がってしまうのです。

毎月リボ払いでショッピングをして、支払い残高が増えれば増えるほど、支払いは長期化し手数料はかさんでいきます。

リボ払いの手数料と支払い金額の計算をシミュレーションを活用しながら確認して、月々の支払いが負担にならないよう、気を付けてリボ払いを利用するようにしてください。

リボ払いと分割払いの違いは?それぞれの特徴をチェック

クレジットカードの支払い方法は複数ありますが、リボ払いと似た支払い方法として、分割払いがあります。

リボ払いも分割払いも、購入代金を数回に分けて支払う方法ですが、似ているようでまったく違う仕組みです。

大きな違いは支払いの基準を「金額」と「回数」どちらにするか。

リボ払い:毎月の「支払額」を契約時に決めて支払う方法

分割払い:毎月の「支払回数」を購入時に決めて支払う方法

リボ払いが常に支払いを一定化できるのに対し、分割払いは一時的な出費を抑えるのに向いています。

というのも、分割払いは買い物をするたびに、支払いの分割回数が設定できるためです。

具体的な事例と合わせて、リボ払いと分割払いの違いを見ていきましょう。

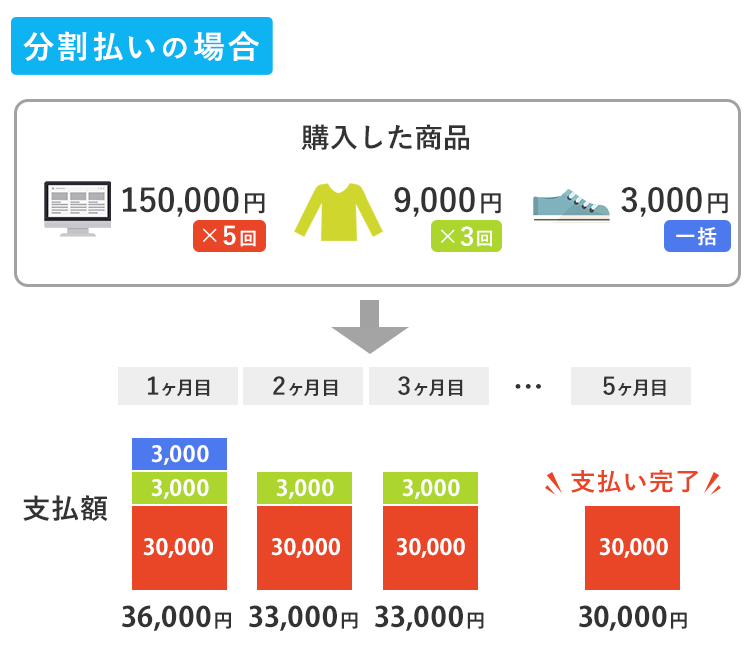

リボ払いで買い物をした例での支払い事例

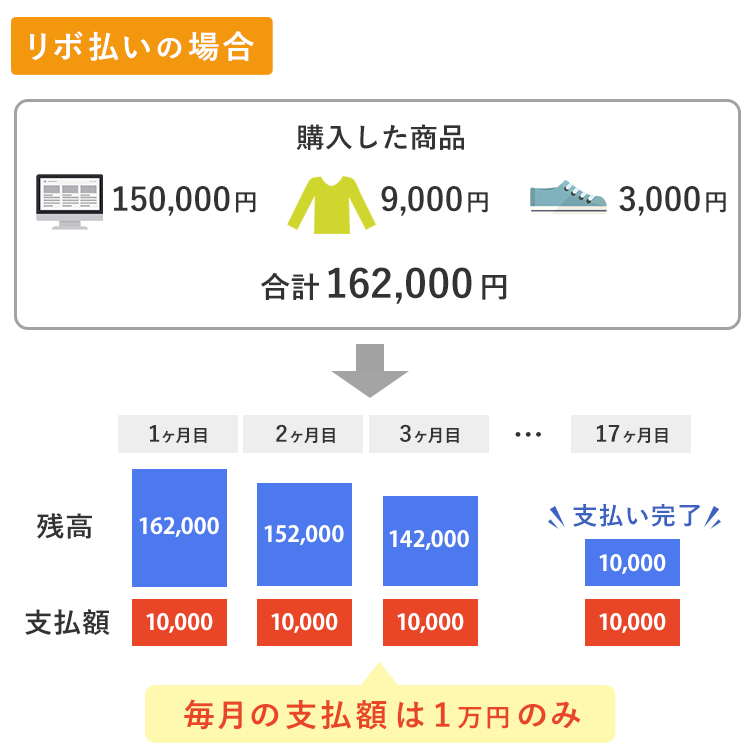

パソコン・・・150,000円

洋服・・・・・9,000円

靴・・・・・・3,000円

合計 162,000円

1ヶ月にクレジットカードで162,000円を利用したと仮定しましょう。

リボ払いの場合、毎月決めた金額を支払っていきます。

毎月10,000円ずつの支払いなら、17ヶ月で全額を払い終える計算となります。

一方で分割払いの場合、毎月いくら支払うかは買い物ごとで決まります。

分割払いで買い物をした例での支払い事例

たとえば下記の分割回数で支払うとします。

パソコン代:分割払い(5回)

洋服:分割払い(3回)

靴:一括払い(1回)

分割払いの場合、1ヶ月目の支払い金額は

パソコン代(30,000円/5回払い)+洋服代(3,000円/3回払い)+靴代(3,000円/一括払い)=36,000円

となり、2ヶ月目は一括払いした靴の代金がなくなるので、

パソコン代(3,000円/5回払い)+洋服代(3,000円/3回払い)=33,000円

になります。

さらに4ヶ月目と5ヶ月目は、3回払いの洋服代がなくなり、パソコン代だけになるので30,000円の支払いをします。

分割払いは、購入した商品ごとに支払回数を決められるのがメリット。

支払回数はカード会社ごとに定められており、12回、24回と細かい分割も可能です。

リボ払いと分割払いはどちらがお得に支払いできる?

リボ払いと分割払いの仕組みを複雑に感じる人は、どちらの支払い方法がお得なのか気になると思います。

どちらの方がお得なのかを理解するには、

「支払いの分割回数」と「金利手数料」

の関係を知っておくべきです。

リボ払いは「支払残高」に金利手数料をかけて計算するのに対し、分割払いは「購入した商品ごと」に金利手数料を計算します。

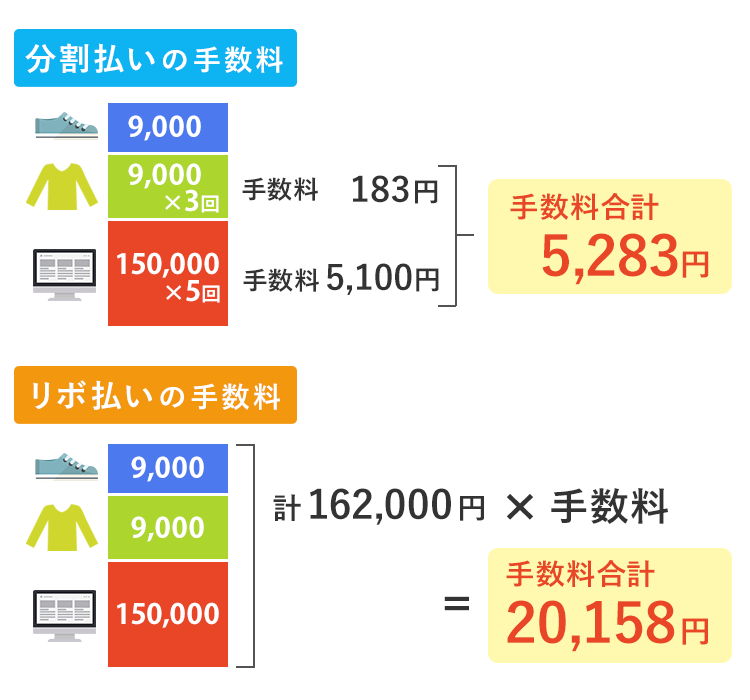

さきほどの例を元にリボ払いと分割払いの金利手数料を計算してみましょう。

分割払いは商品ごとに金利手数料が発生するため、それぞれ以下の手数料がかかります。

パソコン代:5,100円

洋服代:183円

靴:0円

※ 3回払いの年率12.2%、5回払いの年率13.5%とした場合

※ 分割払いの利率はカード会社によって異なります

一方リボ払いの場合、金利手数料だけで2万円を超えてしまいます。

※支払い手数料(金利手数料)の計算は、こちらのシミュレーションシートで算出

これだけで比較すると分割払いの方が圧倒的にお得ですが、「支払いの分割回数」を増やすと一気に逆転します。

パソコン代:36,720円

洋服代:183円

靴:0円

※36回払いの年率14.82%とした場合

※分割払いの利率はカード会社によって異なります

分割払いは支払回数を増やすと金利が上がる仕組みなので、支払回数の増減で手数料の総額が変わります。

カード会社によっては、分割払いの回数が増えると、リボ払いの年率と同じになるケースも。

つまり少ない回数で分割払いを利用すると、分割払いのほうがお得になるケースが多くなります。

逆に24回払いなど支払回数が多い場合、リボ払いは少ない手数料でお得になる可能性があります。

分割払いは決められた回数に分けて支払う仕組みですが、リボ払いは金銭的に余裕のあるタイミングで繰り上げて支払いもできる仕組みです。

リボ払いは繰り上げ返済をする分、手数料のかかる支払いが減るので、一時的にリボ払いを利用すると得をするケースもあります。

主要なクレジットカードの実質年率を、分割払い・リボ払いそれぞれまとめてみました。

| カード会社 | リボ払いの実質年率 | 分割払いの実質年率 |

|---|---|---|

| セゾンカード | 9.6~12.0%※支払いコースによる | 9.9~12.2%※支払いコースによる |

| JCBカード | 8.04~18.00%※スマリボ登録中は実質年率15.00% | 7.92~18.00% |

| エポスカード | 15.0% | 15.0% |

| オリコカード | 15.0% | 12.2~15% |

| Yahoo!カード | 18.0% | 12.19~14.60% |

| 楽天カード | 15.0% | 12.25~15.00% |

| イオンカード | 15.0% | 10.05~12.04% |

| dカード | 15.0% | 12.00~14.75% |

一般的に手数料はリボ払いより分割払いの方が低くなる傾向にあります。

なるべく手数料を払いたくない人は、支払い回数が少ない分割払いにするとよいでしょう。

分割払いでも2年近い長期的な支払回数を選択する場合は、リボ払いと比べて手数料がどうなるか、シミュレーターでの事前チェックをおすすめします。

各クレジットカード会社では、リボ払いや分割払いの支払金額を自動で算出してくれるシミュレーションページがあります。

リボ払いのメリットとデメリットは?しっかり理解して賢く使おう

ここまでリボ払いの仕組みなどを紹介してきましたが、メリット・デメリットはどんな点なのか?

リボ払いのメリットだけでなくデメリットも理解して、取り返しのつかない借金地獄に陥らないよう気をつけましょう。

支払額が一定で家計の支出管理がしやすい

リボ払いは毎月の支払いを一定額にできるので、家計の支出を管理しやすいのがメリットです。

リボ払い以外の支払い方法だと、利用金額に合わせて毎月の引き落とし金額が変わります。

そのため毎月の引き落とし日までに、支払い金額を利用明細などで把握して支払いの準備をする必要があります。

リボ払いならその点を意識する必要がなく、考えるリソースを減らす事ができます。

急な出費が増えても支払いに困らない

リボ払いなら、突然出費が増えてしまっても、支払いに焦らず対応できます。

毎月の引き落とし日までに、リボ払いの支払い金額分を用意しておけばいいので、まとまったお金が用意できない人でも、滞納せずに支払いできる点もメリットと言えます。

リボ払いなら繰り上げしての返済もできる

長期間支払うと手数料が高くなるリボ払いは、給料やボーナスの入ったタイミングで繰り上げ返済も可能です。

リボ払いをうまく使えば、払えるときに払って利用残高を減らし、支払い手数料を軽減できるメリットがあります。

どうしてもお金が用意できない数ヶ月だけリボ払いで対応し、収入が安定したときにまとめて返済する使い方も便利です。

他の支払い方法と比較して手数料が高い

リボ払い最大のデメリットは支払い手数料です。

元金の支払いだけでいい、一括払いや2回払いと比較すると、リボ払いは余分に手数料を支払う仕組みになっています。

1ヶ月の支払い金額は一定で管理も楽ですが、総支払い額は他の支払い方法に比べて高額になるデメリットがあります。

リボ払いの年率は高く設定される傾向で、「少しくらいの手数料なら…」と思っていると痛い目を見るので注意してください。

リボ払いの利息が膨らむのに気付きづらい

リボ払いは毎月の支払い金額が同じで、無理のない支払い金額に設定するケースが多く、「お金を使っている」感覚が薄れがちになるデメリットもあります。

浪費している意識が無く、リボ払いの支払い残高は膨らみ、支払いが長期化する可能性もあります。

特にリボ払いの定額方式は、毎月の支払金額を低く設定すると、口座からお金が減りにくいので、お金があると勘違いして浪費する人がいます。

使い方次第で多額の負債を抱えてしまう可能性がある

クレジットカードの一括払いは、引き落とされる金額が毎回異なるため、定期的にクレジットカードの明細書を見る癖が付きます。

しかしリボ払いは、毎月同じ金額しか引き落とされないので、明細を確認しない人がほとんどです。

その結果、現段階でどれだけ支払い残高があるか把握できず、知らないうちに途方もない元金と手数料が積み重なってしまう可能性もあるのがデメリット。

リボ払いで借金を抱えてしまった人は、明細書を見る癖がなく、気付いた頃に多額の負債を抱えていたケースが多いです。

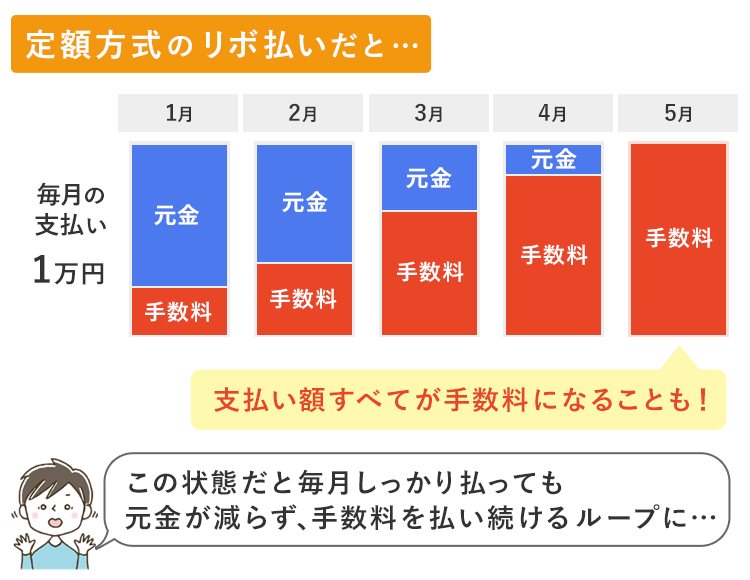

リボ払いが引き起こす借金地獄って?手数料が元金を越えるケースも

リボ払いが怖いと言われるのは、支払い金額と回数によって、本来支払わなければならない元金よりも、手数料の方が多くなってしまう事があるためです。

リボ払いによって借金を抱えている人の多くが、この状態に陥ってしまっています。

リボ払いをやめたいと思っても、なかなか終わりが見えないのもリボ払いの怖いところです。

特に、手数料と元金の逆転が起きやすいのは次のような人。

- 定額方式で設定している

- 1ヶ月の支払いの中に手数料が含まれている

- 毎月の支払いが低額(1万円など)

- 何回も継続してリボ払いを利用している

リボ払いで借金地獄になってしまう方の利用例

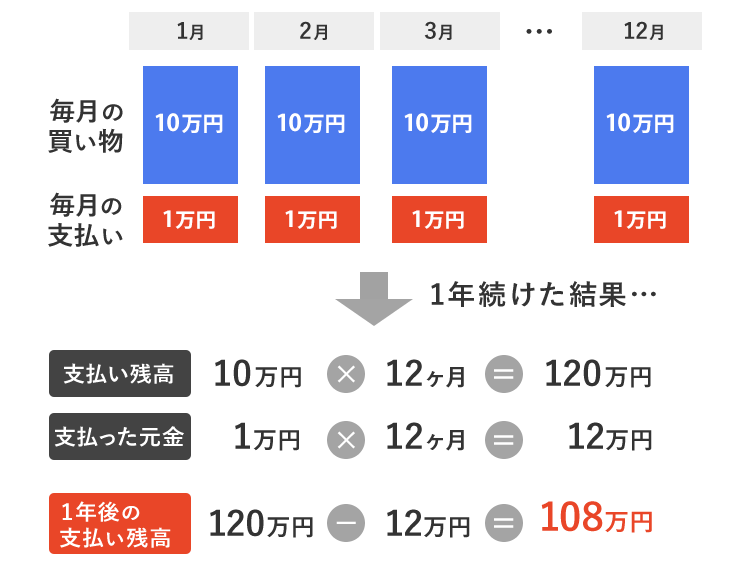

毎月100,000円を買い物に利用し、10,000円ずつ返済していく場合。

▼支払残高

100,000円×12ヶ月=1年で1,200,000円

▼支払った元金

10,000円×12ヶ月=120,000円

▼リボ払い利用開始から1年後の支払い残高(元金)

1,200,000円-120,000円=1,080,000円

毎月リボ払いを利用して支払った場合、1年後の支払残高(元金)は1,080,000円。

この時点で最低でも13,500円もの手数料がかかり、元金の10,000円を超える計算です。

つまり毎月支払っている10,000円は、元金ではなく、手数料に充てられていることになります。

上記のように定額方式のリボ払いでは、毎月10,000円ずつ支払いをしても、それらはすべて手数料に消えていきます。

そうなるとリボ払いの元金はずっと減らないまま、無限に手数料を支払い続ける借金地獄のループに陥ってしまうのです。

手数料が元金に含まれる支払い方法だと、毎月支払う元金が10,000円以下となるため、さらに手数料がかさんでいきます。

リボ払いが引き起こす借金地獄は、このような悪循環が引き金となります。

リボ払いを利用する時は、

- 毎月の支払金額を高めに設定する

- 残高スライド方式に設定する

- 緊急時のみリボ払いを利用する

- 日頃から意識して明細を確認する

このように意識してリボ払いを利用すれば、借金地獄に陥る怖さや心配はありません。

リボ払いの借金地獄から抜け出すには?債務整理をするなら弁護士に相談しよう

とにかくリボ払いから抜け出したい方は、債務整理を検討しましょう。債務整理をすれば返済総額の減額や返済期間の延長ができます。

債務整理は一人でもできますが、まずは弁護士に相談するのがおすすめです。

弁護士に依頼するのはお金がかかるから、結局意味がないと感じる人もいるかもしれません。

しかしこのままリボ払いで考えなしに手数料を支払い続ける方が、結局は多くのお金を支払うことになってしまいます。

相談は無料の弁護士事務所も多いので、今はなんとか返済を続けられている人も、まずは一度相談だけでもしてみましょう。

返済総額の減額、返済期間の短縮や延長など、苦しい状況を打開できる可能性があります。

リボ払いの借金地獄から抜け出すには、根本的な解決がとても重要です。一人で悩まず、法律のプロを頼りましょう。

またリボ払いの債務整理に強い弁護士事務所や、司法書士事務所の料金体系や特徴などを紹介するので、債務整理の参考にしてみてください。

債務整理は借金地獄から抜け出す近道!

収入が入ってもほとんどをリボ払いの返済に充てている人、正直あといくら返済すればいいのか分からない人、はやくリボ払いの借金地獄から抜け出したい人は、債務整理を検討してみましょう。

債務整理は一人でも手続きできますが、専門用語や書類が多く、気力と体力をかなり使います。

「借金を減らしたいのに弁護士にお金を払う余裕なんて無い」と考えている人も、現状の把握や整理のために、誰かに相談することが大切です。

無料で相談を受け付けているところや、柔軟な支払いに対応しているところも多くあるので、そういった弁護士事務所や法律事務所を探しましょう。

任意整理や過払い請求、自己破産などが含まれる。

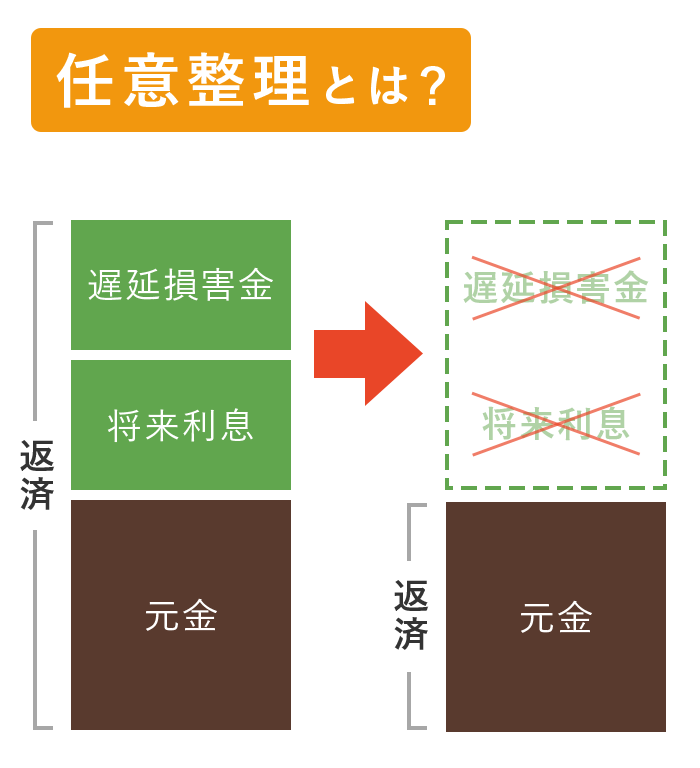

任意整理とは債務整理の1つで、話し合いによって債務整理を行います。

任意整理をすると将来分の利息の免除や減額、返済期日の延長ができるので、毎月の返済額や借金の返済総額を減らせます。

借金減額の他にも、カード会社からの督促を止めることもできるので、リボ払いの返済や督促がやばい人は、弁護士に支払う金額以上のメリットを受けられます。

ベリーベスト法律事務所

ベリーベスト法律事務所は日本全国にオフィスがあり、海外にも2ヶ所のオフィスを構える大規模な法律事務所。

国内に54もの拠点があるので、地方に住んでいる人でも直接事務所に行って相談できます。

債務整理に関する相談件数の累計は24万件を超えている※ため、過去の実績を重視したい人におすすめです。

※集計期間:2011年2月~2021年6月末まで

弁護士との相談は何度でも無料で、正式な契約まで一切費用がかかりません。

24時間365日電話での受付を対応しているので、相談しやすいのもメリットです。

弁護士に相談することに不安を感じる人は、まずは匿名でできる減額診断を利用してみましょう。

| 公式サイト | https://www.vbest.jp/ |

|---|---|

| 相談料 | 何度でも無料 |

| 手数料 | 【任意整理】0円~ ※負債額が10万円未満なら無料 |

| 解決報酬金 | 【任意整理】22,000円 |

| 成功報酬 | 【任意整理】減額した金額の11% |

| 事務手数料 | 【任意整理】44,000円/件 |

価格はすべて税込みです。

債務整理の相談はこちら

天音総合法律事務所

天音総合法律事務所は、メディアにも多数掲載実績のある大手法律事務所です。

依頼書とのコミュニケーションを密にし、依頼者の不安を取り除くことを大切にしています。

依頼者ごとに専門のチームで対応してもらえるので、早期解決したい人や不安を大きく感じている人におすすめです。

事務所は東京と福岡にありますが、電話やメールでの相談もできます。

| 公式サイト | https://amane-law.or.jp/ |

|---|---|

| 着手金 | 【任意整理】55,000円~ |

| 和解報酬 | 【任意整理】11,000円~ |

| 成功報酬 | 【任意整理】減額分の11% |

価格はすべて税込みです。

債務整理の相談はこちら

弁護士法人・響

弁護士法人・響を経営している響グループは、弁護士法人の他に、税理士法人、行政書士法人、社会保険労務士法人などの、さまざまな専門分野で組織されています。

弁護士1人とスタッフの専任の対応が基本ですが、響グループの強みである連携力を生かし、各分野の専門家と協議するなどして解決にあたってくれます。

無料で相談でき、弁護士費用の分割も可能なので、まとまったお金をすぐに用意できなくても気軽に相談可能。

相談は24時間365日、全国どこからの受付にも対応しているので、今すぐ気軽に相談したい人におすすめです。

| 公式サイト | https://hibiki-law.or.jp/ |

|---|---|

| 相談料 | 無料 |

| 着手金 | 【任意整理】55,000円~ |

| 解決報酬 | 【任意整理】11,000円~ |

| 成功報酬 | 【任意整理】減額分の11% |

価格はすべて税込みです。

債務整理の相談はこちら

イージス法律事務所

イージス法律事務所は東京の銀座に事務所を構え、特に債務整理を得意とする法律事務所です。

相談料は他の法律事務所と比べると高めですが、対応の質はとても高いことで評判があります。

東京近郊に住んでいる人におすすめです。

| 公式サイト | https://www.aegislo.com/ |

|---|---|

| 相談料 | 無料 |

| 着手金 | 【任意整理】55,000円~ |

| 報酬金 | 【任意整理】11,000~22,000円 |

| 成功報酬 | 【任意整理】減額分の11% |

価格はすべて税込みです。

債務整理の相談はこちら

赤瀬司法書士事務所

赤瀬司法書士事務所は2020年に設立された、大阪府に事務所を構える司法書士事務所です。

代表の赤瀬丈晴氏は行政書士資格、土地家屋調査資格、司法書士資格を有しており、行政書士としての実績も多数あります。

設立年数が浅いにもかかわらず、年間の相談実績は5万件以上、解決実績は16,000件以上と、非常に実績の高いことが分かります。

他の法律事務所や弁護士事務所と比べて着手金が安いので、依頼料重視で選びたい人におすすめです。

メールでの相談なら24時間365日無料で、全国出張も可能なので、大阪近郊以外に住んでいる人でも気軽に相談できます

| 相談料 | 無料 |

|---|---|

| 着手金 | 27,500円~/件 |

| 成功報酬 | 減額・免除額の16.5% |

価格はすべて税込みです。

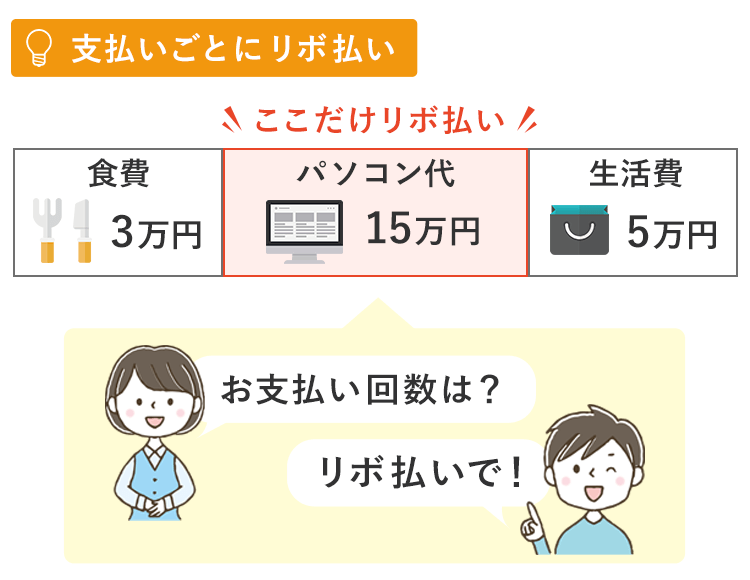

リボ払いの使い方は大きく分けて3種類ある

リボ払いの名称や種類は大きく分けて3つあります。

1 支払いごとにリボ払いにする

1種類目が、会計によって必要なときだけリボ払いを指定する方法です。

高額な商品のみをリボ払いにしたい時や、出費がかさんで一括払いが難しい時など、一時的な利用に向いています。

利用したい時は、クレジットカードでの会計時に、口頭でリボ払いにしたい旨を店員に伝えるだけ。

リボ払い専用のカード以外は、一般的に一括払いが主流となっており、申告しないとリボ払いにならない可能性があるので注意しましょう。

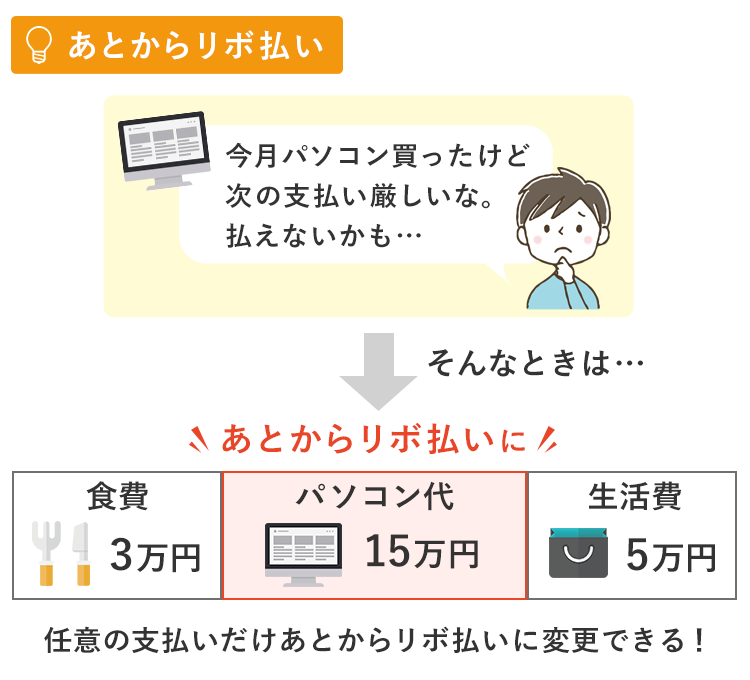

2 あとからリボ払いにする

2種類目が、一括払いや分割払いで商品を購入した後、リボ払いに変更する方法です。

「あとからリボ」という名称で呼ばれ、楽天カードや三井住友カード、dカードなど、多くのクレジットカードで採用されています。

※カード会社によって名称は異なります。

一括払いにするつもりが、他の出費がかさみ、一括で支払えなくなった時に便利です。

あとからリボへの変更は、クレジットカード各社Webサイトのマイページで行えます。

商品ごとに変更可能なので、どうしても支払えない商品のみをリボに変更すれば、すべての支払をリボ払いにするよりも手数料が安く済みます。

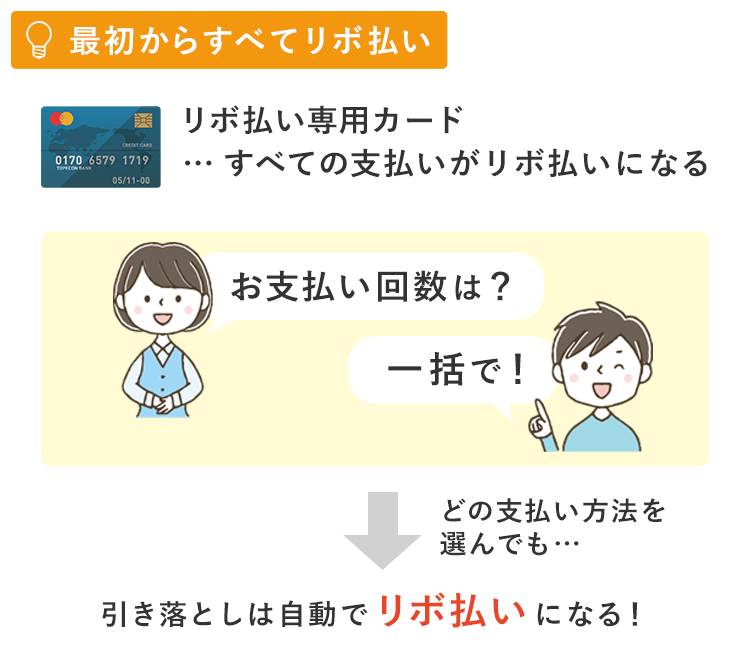

3 最初からすべてリボ払いにする

3種類目は、引き落としの際に必ずリボ払いになる支払い方法です。

リボ払い専用カードは、必然的にすべての支払いがリボ払いになります。

支払いを毎月一定にしたい人は、会計時に都度申告する必要がないので、最初からリボ払いを選択するのがおすすめ。

友人や恋人の前でリボ払いにしていると知られたくない人も、バレずに済みます。

申し込み時に最初からリボ払いを選択できるほか、カード申し込み後にマイページから変更も可能です。

勝手にリボ払いになっていた!?申込時の落とし穴

自分の使っているカードが「リボ払いになっていると気付かず、知らないうちに借金が積み重なっていた」という話は、実はよくあるトラブルです。

試しに、Twitterで「リボ払い 勝手に」と検索すると、知らない間にリボ払いになっていた人が驚くほどたくさんいます。

リボ払い専用カードを申し込んだわけでもないのに、勝手に支払いがリボ払いになってしまう原因は、申込時のキャンペーンです。

キャンペーンの概要や申し込み画面をよく読まず、「キャッシュバックがもらえる」「ポイントがたくさんもらえる」とチェックを付けた項目が、実はリボ払いの申し込みだった可能性があるんですね。

クレジットカード会社にとって、リボ払いの手数料は儲けになるので、積極的にリボ払いを使ってほしいと考えています。

そこで、高額キャッシュバックやたくさんのポイントを付与する代わりに、リボ払いに申し込むよう誘導しているわけです。

申し込みをした本人はリボ払いを選択した意識がないので、ふとしたときに利用明細を見てリボ払いになっていると気付くパターンがほとんど。

クレジットカードを申し込む時には、必ずキャンペーン内容をよく確認しましょう。

すでにリボ払いに申し込んでしまった人は、Webサイトから支払い方法を変更すれば次の支払日から適用されます。

リボ払いは利用回数や支払い金額を決めて計画的に使おう

リボ払いは計画的に利用すれば便利な一面もありますが、きちんと理解してから利用しないと取り返しがつかなくなります。

特に、クレジットカードを初めて作る学生や新社会人は要注意。

一歩間違えると、学生にも関わらず借金地獄に陥る羽目になります。

クレジットカードの手数料に悩まされないためには、分割払いやボーナス払いをうまく使い分けるのが重要です。

金銭的に余裕がない時は便利な支払い方法であるリボ払い。

リボ払いの仕組みや手数料・支払い金額についてしっかりと理解して、計画的に使いこなしましょう。